“我用5张保单,当我女儿的嫁妆。”

前两天朋友聚会,有个朋友聊起拿保险当嫁妆这个事是否有操作性。

因为他之前看到了不少相关的新闻,再加上家中有个小女儿,就想给孩子早点买保险做好以后的打算。

这当然是非常可行的,拿保险当嫁妆,很明显比买车当嫁妆更靠谱。

一、

跟朋友举了我之前一个客户的例子,希望对你也有所帮助。

老秦夫妻老来得女,对女儿小熙无比宝贝,真是含在嘴里怕化,捧在手里怕摔。

当小熙带着男朋友小程见家长的那天,老秦跟小程聊了一下,总觉得小程这个人不太行。

但是老秦还是秉持着小两口的日子得自己过的原则,虽然表面上没说什么,但是已经做好了打算,万一出事,女儿不能吃亏。

当天晚上秦先生就来找我沟通:“这种情况,我准备把本来考虑的那些嫁妆都换成保险,分开婚前和婚后财产,万一出点什么事,也不会影响到我女儿。”

我建议老秦给小熙趸交婚嫁金,而且一定要在二人领证之前。

因为领证之后二人就是法律上的夫妻了 ,财产共有。在领证之前趸交的这笔钱不属于夫妻共有财产,不用担心分离财产时出现问题。

后来老秦在小熙领证之前,准备了5张保单当作女儿的嫁妆。

没多久之后小程出轨,小熙提出离婚。

离婚官司没打多久,因为小熙的婚前资产隔离做的非常好,除开损失的时间和精力,这几张保单可以说是结结实实地保护好了小熙的资产。

二、

其实说真的,拿保险当嫁妆的好处非常多。

1. 资产隔离

2021年,全国的平均离结比例接近40%,这意味着,当年去民政局办理登记的家庭中,每100对就有40对是办理离婚登记,很多省份更是高达50%以上。

婚前叫“小甜甜”,婚后喊“牛夫人”。

夫妻关系总是人类自古以来的难题。

结婚十几年,按理说夫妻二人已经是深厚的“队友情”了吧,但是大难临头各自飞的事情也并不少。

作为家长难免会有顾虑,如果女儿所嫁非人怎么办?总不可能挖野菜去吧。

如果给女儿买一份保险,至少还能给自己留一条后路。

为啥要强调在女儿结婚登记之前买保险呢?因为根据民法典第1063条规定,下列财产为夫妻一方的个人财产

(一)一方的婚前财产;

(二)一方因受到人身损害获得的赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

即便男方负债,那么这笔钱也不会被强制执行。

那如果是结婚登记之后再买的怎么办呢?毕竟领结婚证和婚礼总是会相隔一段时间,有些父母会选择在婚礼前给孩子投保。

这个时候就要注意了,如果是结婚之后才买的,并且父母没有写清楚是对女儿的“个人赠与”,这时候的保单就会被视为夫妻共同财产,离婚时就要进行财产分割。

之前有人吐槽过这样干是不是太功利了?还没结婚呢就想着离婚了。

其实不然。

保险的意义就在于防范未知的风险,规避潜在的经济损失。

用保险给孩子当嫁妆,也绝对不是想让二人离婚,而是父母的拳拳爱女之心。

2. 强制储蓄

增额终身寿本质还是一种理财险,最大的特点就是强制储蓄,帮助女儿合理规划自己的财务。

现在很多年轻人花钱如流水,如果能用一份增额终身寿来强制储蓄的话,等到几十年后就是一笔大惊喜。

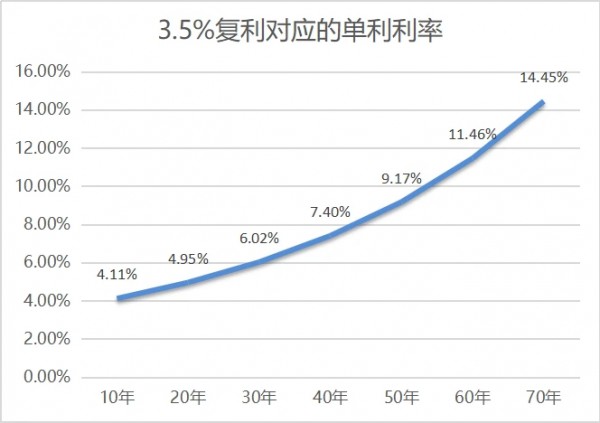

3. 复利增值

我们跳出短期三个月或者一年的节点,从更长的时间维度去看市场的利率,一定是在逐年下降的。

这样一款,增额终身寿的核心优势是不是就体现出来了。

长期锁定利率几十年,还是复利增长。

以3.5%来计算复利,10年后的复利折算为单利则为4%,30年的复利折算为单利有6%,随着时间的增长而逐年递增。

同时能保证自己能按时拿到钱,几岁能拿到多少钱,都白纸黑字地写在合同上,具有法律效益,受到法律保护。

三、

最后还是希望每个人都能家庭幸福生活美满~

如果您也想用保单作为孩子的嫁妆或者彩礼,可以随时点击咨询专业规划师进行配置。

本文由悠然发布,不代表答财网立场,版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除